Taxatie woonwagens.

De Vereniging Nederlandse Gemeenten (VNG) brengt jaarlijks taxatiewijzers uit voor allerlei objecten, die te maken hebben met de berekening van de WOZ waarde. Ook voor woonwagens komt jaarlijks een nieuwe Taxatiewijzer.

WOZ staat voor wet Waardering Onroerende Zaken. Deze wet regelt de waardebepaling van woningen en andere onroerende zaken in Nederland. De WOZ-waarde is de geschatte marktwaarde van je woning of in dit geval woonwagens.

De WOZ-waarde wordt door de gemeente vastgesteld met als peildatum 1 januari van het voorgaande jaar. De gemeente bepaalt als uitvoerder van de WOZ de waarde van alle onroerende zaken (woningen, bedrijfspanden, gronden e.d.) binnen de gemeentegrenzen. Elke huizen of woonwagenbezitter bezitter krijgt die WOZ-waarde op een WOZ-beschikking. De gemeente baseert de waarde van de woning onder meer op:

- De ligging van de woonwagen;

- Inhoudsgegevens;

- Oppervlaktegegevens;

- Verkoopcijfers van woonwagens.

De WOZ-waarde wordt gebruikt als basis voor de gemeentelijke belastingen en heffingen, zoals de onroerendezaakbelasting, rioolheffing en de waterschapslasten.

Laatste taxatienieuws

Maandag 8 september 2025

Taxatiewijzer 2024

U kunt hier de taxatiewijzer downloaden:

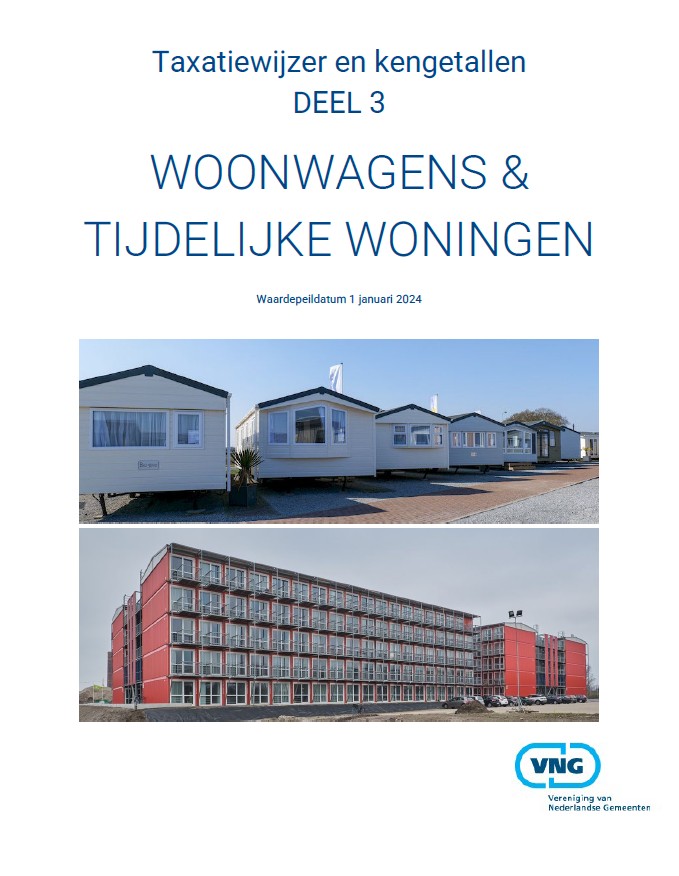

Taxatiewijzer 2024 - Deel 3 - Woonwagens & Tijdelijke Woningen (versie 1.1 Publiek)

Taxatiewijzer 2024 - Deel 3 - Woonwagens & Tijdelijke Woningen (versie 1.1 Publiek)

Taxatiewijzer 2023

Naamsverandering.

De naam van deze taxatiewijzer is veranderd van Taxatiewijzer Woonwagens naar Taxatiewijzer Woonwagens & Tijdelijke woningen.

Vanaf 2023 zijn tijdelijke woningen voortaan ook in de Taxatiewijzer voor woonwagens opgenomen.

Tijdelijke woningen

Onder tijdelijke woningen worden woningen geplaatst voor tijdelijk gebruik, veelal maximaal 10 of 15 jaar. Tijdelijke woningen kunnen verschillende bouwlagen (hoogtes) en afwerkingen hebben. Sommige tijdelijke woningen bestaan uit gekoppelde containers waarbij de containers duidelijk zichtbaar zijn, andere tijdelijke woningen hebben een uitgebreidere gevelafwerking waardoor de gekoppelde containers/units minder of niet zichtbaar zijn. Tijdelijke woningen worden geplaatst op een vaste grond met fundering. Uiteindelijk zijn tijdelijke woningen bedoeld om het woningtekort te overbruggen.

U kunt hier de taxatiewijzer downloaden:

Taxatiewijzer 2023 - Deel 3 - Woonwagens & Tijdelijke Woningen (versie 1.0 Publiek)

Taxatiewijzer 2022

Levensduur en restwaarde

In de taxatiewijzer wordt o.a. uitgelegd wat de levensduur van verschillende types woonwagens zijn:

Stenen bergingen.

Voor de stenen bergingen bij woonwagens geldt een verwachte levensduur van 25 jaar en een restwaarde van 10%.

Traditionele woonwagen.

In het verleden werden voor woonwagens geen duurzame materialen, maar licht plaatwerk gebruikt waardoor een levensduur van 20 jaar en een

restwaarde van 10% te rechtvaardigen was. Bij de archetypen voor traditionele woonwagens zijn deze waarden nog steeds van toepassing.

Moderne woonwagens.

Er worden steeds meer moderne woonwagens en chalets gebouwd in houtskeletbouw, die nauwelijks in kwaliteit, duurzaamheid en levensduur verschillen van houtskeletbouw-woningen. Hierdoor is de verwachte levensduur, de afschrijvingstermijn en de restwaarde verhoogd. Er wordt ook meer gevarieerd in het gebruik van materialen, wat heeft geleid tot het toepassen van een bandbreedte.

Voor deze woonwagens geldt daarom een verwachte levensduur met een bandbreedte van 20 tot 35 jaar en een restwaarde met een bandbreedte van 10 tot 25%. De taxateur bepaalt aan de hand van de kwaliteit van de woonwagen of chalet de levensduur en restwaarde van het object.

De restwaarde.

De restwaarde van een onderdeel is het percentage van de volledige vervangingswaarde dat overblijft als de verwachte levensduur is verstreken. In de praktijk blijkt dat objecten en zijn onderdelen vaak langer kunnen worden gebruikt dan bepaald is in de verwachte levensduur. Daarom is het van belang om bij elke herwaardering van het object te kijken naar wat daadwerkelijk de resterende levensduur is en de bijbehorende restwaarde. Zie voor een nadere instructie hoofdstuk 4 van de Taxatiewijzer .

Algemeen.

Wat betreft woonwagens en chalets hangt de resterende levensduur en restwaarde voor een groot deel af van de tevredenheid en de intentie van de gebruiker.

U kunt hier de taxatiewijzer downloaden:

Taxatiewijzer 2022 - Deel 3 - Woonwagens (versie 1.0 Publiek)

Vrijdag 29 januari 2021

Taxatiewijzer 2020

Maandag 5 oktober 2020

Op 1 december 2020 is de nieuwe Taxatiewijzer 2020 gepubliceerd. Er is weinig veranderd met de editie van 2019. Alleen de berekeningen zijn aangepast.

U kunt hier de taxatiewijzer downloaden:

Taxatiewijzer 2020 - Deel 3 - Woonwagens (versie 1.0 Publiek)

De taxatiewijzers van 2018 en 2019

Op 15 november 2018 is de nieuwe Taxatiewijzer 2018 verschenen, waarbij gekozen is voor een wat andere opzet. Voor bewoners die nieuwgierig zijn hoe de gemeente komt aan de waarde van hun woonwagen is dit zeker interessant, maar door de gebruikte technische taal wel ingewikkeld. Wel zijn de gebruikte definities van woonwagens van belang en niet onbelangrijk hoe men aankijkt tegen de woonwagen. Vaak, zoals bij hypotheekverstrekkers als banken en verzekeringsmaatschappijen worden woonwagens ( en caravans) beschouwd als onroerende zaken, waarvoor men vaak zegt geen hypotheek wil verstrekken, omdat het geen registergoederen zijn. Toch is de discussie of een woonwagen of chalet op een standplaats moet worden beschouwd als een roerende of onroerende zaak nog niet definitief beslist.

Dat blijkt in o.a. uit een artikel van TK advocaten en notarissen waar verwezen wordt naar een recente uitspraak van het Hof Den Bosch van 9 november 2018, waarin dat de fiscale rechter een andere toetsingsmaatstaf aanlegt dan de civiele rechter.

In de Taxatiewijzer 2018 en 2019 staat hierover: Deze taxatiewijzer richt zich op woonwagens die expliciet gemaakt zijn voor permanent gebruik en niet voor recreatief gebruik. Onder een woonwagen wordt een tot woning ingerichte wagen verstaan. Aangezien de taxatiewijzers gericht zijn op onroerende zaken, is het goed om uit te leggen dat woonwagens als onroerende zaken beschouwd kunnen worden: “Een object is een onroerende zaak als deze naar aard en inrichting bestemd is duurzaam ter plaatse te blijven“. Dit hangt mede af van de kenbare bedoeling van de bouwer of diegene die het laat bouwen. De duurzame vereniging met de grond kan verder bijvoorbeeld worden beoordeeld door te kijken of de verbinding tussen de grond en de woonwagen kan worden verbroken zonder de woonwagen of de aanbouw te beschadigen.

Taxatiewijzer 2018 - Deel 3 - Woonwagens (versie 1.0 Publiek)

Taxatiewijzer 2019 - Deel 3 - Woonwagens (versie 1.0 Publiek)

Donderdag 22 maart 2018.

De nieuwe taxatiewijzer 2017 voor woonwagens.

De Taxatiewijzer 2017 voor woonwagens is weer beschikbaar. Hij kan in 2018 gebruikt worden voor de bepaling van de waarde van een woonwagen bij het vaststellen van de WOZ beschikking door gemeenten. Er zijn in vergelijking met de Taxatiewijzer 2016 een paar aanpassingen. Zo is in de tekst een duidelijker verschil aangegeven tussen traditionele en meer moderne woonwagens en zijn de prijzen aangepast. De Taxatiewijzer 2017 is te bekijken of te downloaden onderaan op deze pagina.

Maandag 4 september 2017

VNG heeft afschrijving moderne woonwagen aangepast in Taxatiewijzer 2016

De VNG heeft gehoor gegeven aan het verzoek om in de Taxatiewijzer 2016 de afschrijvingstermijn, levensduur en restwaarde van moderne woonwagens ( ook wel chalets genoemd)aan te passen. In de Taxatiewijzer 2016 is de levensduur en afschrijvingstermijn van de woonwagens verhoogd van 20 naar 35 jaar en de restwaarde van 10% naar 25 %. De afschrijving van 20 jaar en restwaarde van 10% blijft wel gelden voor de oudere woonwagentypes als de VROM- CRM wagens. Het verzoek tot aanpassing is in 2014 ingediend bij het WOZ-datacenter door Bram van Duinen, destijds adviseur bij Radar en momenteel beheerder van de website Woonwagenwijzer en bestuurslid van het Het Wiel-landelijk woonwagennieuws. Zie hieronder een voorbeeld uit de taxatiewijzer 2016.

Taxatiewijzer 2016 Woonwagens Afschrijving Van 20-35%

Laatste nieuws

Dinsdag 3 mei 2016

Aanpassing afschrijving woonwagen wordt aangepast in 2017

Naar aanleiding van vragen over de afschrijvingstermijn- levensduur van 20 jaar voor alle woonwagens zal er door de VNG in de Taxatiewijzer 2017 een wijziging worden doorgevoerd. Deze zal voor de levensduur en afschrijving meer onderscheid maken tussen de wat oudere woonwagens en de moderne woonwagens. Als de nieuwe tekst begin 2017 bekend wordt gemaakt zal moeten blijken of deze wijzigingen zijn doorgevoerd.

Dinsdag 2 mei 2016

Het Wiel: Taxatiewijzer woonwagens. Al jaren achterhaald

Artikel in Het Wiel nummer 1 2016

De VNG heeft in samenwerking met de grote gemeenten, taxatiebedrijven en de Waarderingskamer weer een nieuwe landelijk Taxatiewijzer Woonwagens opgesteld. De wijzer is geldig voor taxaties per waardepeildatum 1 januari 2015. Aan de hand van de taxatiewijzer kon worden berekend of de waarde van een woonwagen overeenkomt met de waarde die op de WOZ-beschikking van de gemeente staat.

In de taxatiewijzer zijn de nieuwbouwprijzen vanverschillende types woonwagens opgenomen. Bijde berekening van de waarde wordt uitgegaanvan een woonwagen/chalet (inclusief transporten

plaatsingskosten) met keuken, badkamer,toilet en centrale verwarming. Aanvullende voorzieningenzijn niet meegenomen in de wijzer.

Bij het bepalen van de waarde van oudere woonwagens wordt gebruik gemaakt van de zogenaamde degressieve afschrijfmethode. Bij degressief afschrijven wordt het eerste jaar 10% afgeschreven van de nieuwbouw of aanschafwaarde minus de restwaarde. Daarna wordt van het 2e tot en met het 1ge jaar 4,74% per jaar lineair afgeschreven. In de taxatiewijzer wordt aan de hand van een rekenvoorbeeld uitgelegd hoe dit in z’n werk gaat.

Levensduur.

Vreemd genoeg worden woonwagens in de taxatiewijzer nog steeds in 20 jaar (voorheen 25 jaar) afgeschreven. Dit ondanks het feit dat woonwagens tegenwoordig door gebruik van duurzamere

materialen veel langer kunnen meegaan en sommige fabrikanten ook een langere levensduur garanderen. De samenstellers van de wijzer houden om onduidelijke redenen echter vast aan een

uitspraak van de rechtbank Breda uit 2011. In die zaak, waar het ging om een ouder type woonwagen, bepaalde de recht bank de levensduur op 20 jaar en de restwaarde op 10%. In de taxatiewijzer wordt die 10% ook als restwaarde aangehouden, voor woonwagens ouder dan 20 jaar. Het versneld afschrijven van woonwagens mag dan gunstig zijn voor de hoogte van de onroerend zaak-belasting (OlB) die u moet betalen; het is allerminst gunstig voor de waardevastheid van woonwagens of voor het verkrijgen van een hypotheek. Het inkorten in plaats van verlengen van de

levensduur van woonwagens staat bovendien in schril contrast met de normen van de nationale hypotheekgarantie voor woonwagens. Die zijn in 2013 Juist verhoogd naar 136.570 euro voor

woonwagens om de aanschaf van duurzamere woonwagens mogelijk te maken. Mét goedkeuring van notabene de VNG. Bram van Duinen, van woonwagenwijzer.nl en bestuurslid van Het Wiel, heeft vanwege bovengenoemde redenen in april 2014 een protestbrief geschreven naar het WOl Datacenter. Daarin heeft hij verzocht “in de nieuwe Taxatiewijzer uitdrukkelijk te vermelden, dat de verwachte levensduur van 20 jaar en restwaarde van 10% betrekking heeft op de oudere woonwagentypes, zoals de sinds 1981 gebouwde VROM woonwagens.

Voor de nieuwe woonwagens zal de levensduur en restwaarde berekend kunnen worden aan de hand van de bouwvergunning en relevante gegevens van het bouwbedrijf cq architectenbureau.”

Gevolgen

Het verzoek van Bram van Duinen is vooralsnog aan dovemansoren gericht, zo blijkt ook weer uit de recente Taxatiewijzer. Grote vraag is waarom de VNG bijna kunstmatig woonwagens tot inferieure woonvorm blijft degraderen. De gegevens in de taxatiewIjzer kunnen namelijk grote gevolgen hebben voor woonwagenbewoners, zo hebben we in Emmen kunnen zien. Daar heeft

de gemeenteraad, na een kostenvergelijking op basis van de afschrijvingstermijn van een woning (50 jaar) en woonwagen (20 jaar), zich niet lang achter de oren hoeven krabben. De nieuw aan

te schaffen woonwagens werden geschrapt ten gunste van woningen. Dankzij de achterhaalde gegevens in de Taxatiewijzer woonwagens.

Lees het volledige artikel in:

Het Wiel 2016 Nummer 1 Taxatiewijze

De Taxatie van de woonwagen

Een taxatie is een schatting van de verkoopwaarde van een woonwagen door een deskundige. De taxateur maakt een zogenaamd taxatierapport op.Taxatie van woonwagens is ook noodzakelijk voor gemeenten, als zij de hoogte moeten bepalen voor het heffen van de gemeentelijke belastingen: de roerende zaak belasting, rioolbelasting en afvalstoffenheffing. De gemeente stelt daarvoor jaarlijks net als bij een woning ( WOZ-waarde) eerst de waarde vast van de woonwagen. Zij maken daarbij gebruik van de “Taxatiewijzer en kengetallen Woonwagens” die elk jaar door de Vereniging Nederlandse gemeenten (VNG) wordt uitgebracht

Taxatiewijzer 2015 - Deel 3 - Woonwagens (versie 1.0)

Taxatiewijzer en kengetallen Woonwagens 2005 tot en met 2017. In deze taxatiewijzers worden om te komen tot een waardering van bestaande woonwagens niet alleen verschillende types woonwagens van verschillende bouwers met elkaar vergeleken. Men kijkt ook naar de levensduur en de afschrijving van woonwagens in zijn algemeenheid. Opmerkelijk is dat men in deze Taxatiewijzers, die onder de verantwoordelijkheid van de VNG wordt uitgegeven tot 2017 ervan uitgaat dat woonwagens over het algemeen niet langer meegaan dan 20 jaar en een restwaarde van 10% hebben. Deze benadering is van toepassing op een deel van het (oude gemeentelijke) woonwagenbestand, wat bestaat uit voormalige VROM-huurwagens en oudere types chaletbouw, die gebouwd zijn op basis van de minimumeisen van het Bouwbesluit voor woonwagens en inderdaad een afschrijvingstermijn kennen van 25 jaar. Er worden echter steeds meer moderne woonwagens gebouwd in houtskeletbouw, die nauwelijks in kwaliteit,duurzaamheid en levensduur verschillen van HSB-woningen, waardoor een veel langere afschrijving gerechtvaardigd is.

Eind 2016 is in de nieuwe Taxatiewijzer woonwagens 2016 de afschrijvingstermijn en levensduur verhoogd van 20 naar 35 jaar en is de restwaarde van 10% naar 25% gesteld voor de nieuwere woonwagentypes.

Hieronder zijn behalve de nieuwe Taxatiewijzer 2016 ook de oude taxatiewijzers 2005,2006 en 2007 t/m 2015 te downloaden. De tekst en cijfers zijn in elk jaar veranderd. Soms door een andere manier van taxeren, manier van afschrijven of veranderingen in prijspeil.

Taxatiewijzer 2017 - Deel 03 - Woonwagens (versie 1.0 Publiek)

Taxatiewijzer 2016 - Deel 3 - Woonwagens (versie 1.0 Publiek)

Taxatiewijzer 2015 - Deel 3 - Woonwagens (versie 1.0)

Taxatiewijzer 2014 - Deel 03 - Woonwagens (versie 1.0 Publiek)

Taxatiewijzer 2013 - Deel 3 - Woonwagens (versie 1.0 Publiek)

Taxatiewijzer 2012 Deel 3 Woonwagens

Taxatiewijzer 2011 - Deel 3 - Woonwagens (versie 1.0)[1][1]-1

Taxatiewijzer 2010 - Deel 3 - Woonwagens (versie 1.0.1)

Taxatiewijzer 2009 - Deel 3 - Woonwagens (versie 1.0)

Taxatiewijzer 2008 - Deel 3 - Woonwagens (versie 1.1)

Taxatiewijzer 2007 - Deel 3 - Woonwagen (versie 1.1)

Toepassing afschrijving 20 jaar voor nieuwere woonwagentypes discriminerend.

Het tot 2016 gehanteerde standpunt in de Taxatiewijzer Woonwagens van de VNG, dat voor alle woonwagens een levensduur en afschrijvingstermijn van 20 jaar zou moeten gelden staat haaks op de uitgangspunten en beleid ten aanzien van de woonwagen als geaccepteerde woonworm woonwagen, zoals die is vastgelegd in het Bouwbesluit 2012 (in 2015 zijn de laatste wijzigingen m.b.t. woonwagens aangepast) en de normbedragen op de website www.nhg.nl in 2016 van de Nationale Hypotheek Garantie ( 136.570 voor woonwagen en 50.000 standplaats) van de Stichting Waarborgfonds Eigen Woningen. Zowel VNG als het toenmalige ministerie van VROM hebben destijds actief ingestemd met het verhogen van de NHG normen voor woonwagens, omdat daarmee ook woonwagenbewoners in staat konden worden gesteld om kwalitatief duurzame woonwagens met een lange levensduur konden bouwen.

NHG Hypotheekgarantie Voorwaarden EnNormen 2016-1

Het opnemen van het standpunt van de “maximale levensduur van 20 jaar” in de Taxatiewijzer heeft het risico in zich, dat deze praktische grondslag gemeentelijke belastingen, gebruikt kan worden door financiële instellingen om hypotheekverstrekking te blokkeren voor kwalitatief degelijke woonwagens. In de tweede plaats kunnen gemeenten, corporaties en belanghebbende commerciële partijen het argument van de veronderstelde korte levensduur van woonwagens, om bij renovatie van woonwagencentra en verouderd woonwagenbestand niet langer woonwagens te verstrekken, maar over te gaan tot het aanbieden van woningbouw. Het meest recente voorbeeld is het recente besluit ten aanzien van de renovatie van de woonwagencentra in de gemeente Emmen, waar op advies van de externe adviseur met verwijzing naar afschrijving va 20 jaar in de Taxatiewijzer gekozen is voor de vervanging van de oude VROM-woonwagens door woningen in plaats van woonwagens.

Hypotheek

De taxatiewaarde van een bestaande woonwagen is ook nodig voor het verkrijgen van een hypotheek. Ook is een taxatie van de woonwagen nodig bij het vaststellen van het recht op bijstand. De taxatie moet worden gedaan door een onafhankelijke taxateur die zelf niet betrokken is bij de koop of verkoop van de woonwagen. De kosten van de taxatie zijn voor rekening van de koper en zijn fiscaal aftrekbaar.

Taxatiekosten

De kosten van een taxatierapport staan niet vast. Ze verschillen per makelaar en zijn soms zelfs onderhandelbaar. Banken stellen sinds de kredietcrisis steeds hogere eisen aan het taxatierapport èn aan de taxateur die het taxatierapport opstelt. Het gebeurt dan ook steeds vaker dat een taxatierapport door banken wordt geweigerd, met alle kosten van dien.

Is de Taxatiewijzer bindend?

In een artikel op 28 november 2016 van de website van accountant SRA wordt ingegaan op de vraag of een gemeente bij het vaststellen van de WOZ -waarde van een woning of in uw geval een woonwagen er vanuit kan gaan dat de Taxatiewijzer bindend is. Door een recente uitspraak van een rechter blijkt dat dat niet altijd het geval is.De gemeente moet de WOZ-waarde van uw woonwagen aannemelijk maken. Is deze naar uw mening te hoog, geef dan zelf de argumenten aan waarom de waarde lager dient te zijn. U kunt uw woonwagen ook laten taxeren. De rechter zal vaak op basis van de gehoorde argumenten zelf een beslissing nemen over de WOZ-waarde.

Taxatiewijzer 2016 - Deel 3 - Woonwagens (versie 1.0 Publiek)